Как купить дебиторскую задолженность физ лиц. Как физическому лицу заработать на дебиторской задолженности? Основные способы заработать на дебиторке

Поговорим о дебиторской задолженности (ДЗ): что это такое, какие бывают виды и как на этом заработать.

Дебиторская задолженность — товары и услуги отгружены/оказаны, а деньги за них еще не были перечислены по какой-либо причине.

Виды дебиторской задолженности

- Текущая ДЗ — срок оплаты еще не прошел, например, отсрочка платежа;

- Просроченная ДЗ — когда прошел срок оплаты. Нас интересует именно этот вид.

Задолженность может быть:

- дебиторская задолженность физических лиц;

- дебиторская задолженность юридических лиц.

Для чего покупать дебиторку

- зарабатывать самостоятельно — получать дополнительный доход, взыскивая долги;

- заработок на перепродаже задолженности;

- закрывать свои кредиты в банках (зачет долговой расписки в счет долга);

- сделать бизнес на дебиторках.

Риски

Вы можете не суметь взыскать долг, тогда потраченные деньги на покупку будут «потеряны». Особое внимание стоит уделить тому, что дебиторка имеет сроки давности.

Срок давности (с 1 дня просрочки) — 3 года. По истечению этого времени теряется возможность привлечь судебных приставов.

Виды дебиторской задолженности физических лиц

- Кредитная дебиторка (например, взят кредит в банке и банк банкротится — продаются пакеты долгов или единичные кредиты физических лиц);

- Коммунальная дебиторка (за неоплаченные услуги ЖКХ, если компания, предоставляющая услуги обанкротилась);

- Долги по солидарной ответственности;

- Долги по субсидиарной ответственности;

- и другие виды долгов.

В основном встречаются кредитная и коммунальная дебиторские задолженности.

Что обязательно нужно изучить

Федеральный закон N 229-ФЗ «Об исполнительном производстве».

Статья 69. Порядок обращения взыскания на имущество должника

Статья 75. Обращение взыскания на имущественные права

Где купить дебиторскую задолженность и ее экономическая сущность

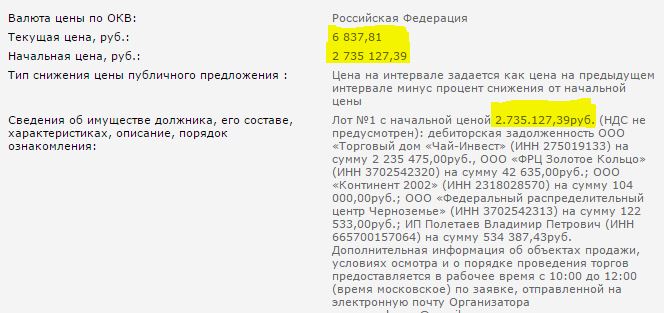

На Торги по банкротству на публичной стадии (когда цена идет на уменьшение) можно найти очень выгодные предложения — стоимость в разы меньше номинала.

Как правило у юр. лиц дебиторская задолженность намного выше (бывает на миллионы рублей), чем у физ. лиц (до 100.000 рублей).

Маленькие дебиторки физических лиц чаще продают скопом. Плюсы — меньше рисков, поскольку хоть с части можно будет что-то взыскать. Минусы — врятли удастся взыскать у всех, больше должников — больше затраченного времени.

Вероятность, что у физ. лица есть имущество намного выше по сравнению с юридическими лицами. Поэтому, если дойдет до суда (судиться надо не в арбитражном суде, а в суде общей юрисдикции — в зависимости от суммы: в районном или мировом), можно будет взыскать с помощью судебных приставов. Для этого всего лишь нужно будет получить судебный приказ (вариант исполнительного листа), но если будет обжалование, тогда придется заново подавать полный пакет документов и получать исполнительный лист.

Большим подспорьем является то, что если должник не платит по долгам, судебные приставы могут наложить на него санкции, например, запретить выезд за границу.

Как определить — стоит ли покупать данную дебиторку

На что стоит обратить внимание при покупке дебиторской задолженности, чтобы не приобрести «пустышку».

Анализ должника-юридического лица:

- Не ликвидирована ли компания-должник? Не собирается ли в ближайшее время прекратить деятельность?

- Есть ли судебные дела у данной компании? Есть ли исполнительные производства у судебных приставов?

- Как подтверждается задолженность? Какие есть документы?

Анализ должника-физического лица:

- Не банкрот ли?

- Есть ли имущество, которое может быть реализовано в счет долга? Какова его примерна стоимость? Есть ли официальный источник дохода?

- Должен ли еще кому-то? Много ли на нем долгов?

- Когда образовалась задолженность? Срок годности дебиторской задолженности — 3 года (если не было судебных решений, после подачи иска — срок приостанавливается).

- Есть ли документы, подтверждающие задолженность?

Как проверить:

- Первым делом на сайте http://bankrot.fedresurs.ru

- Сайт судебных приставов для проверки наличия исполнительных производств http://fssprus.ru/iss/ip/

- Проверка по ИНН, ОРГН на сайте налоговой https://egrul.nalog.ru, а также в различных платных и бесплатных сервисах.

- Сервис http://kad.arbitr.ru

Документы подтверждения дебиторской задолженности

Примеры документов:

- Решение суда о взыскании суммы задолженности, которое вступило в силу;

- Акт выполненных работ/оказанных услуг (не предполагает взыскание через службу судебных приставов, т.к. нет решения суда);

- Акт сверки (не предполагает взыскание через службу судебных приставов, т.к. нет решения суда);

- Накладные на товар (не предполагает взыскание через службу судебных приставов, т.к. нет решения суда);

- Кредитные договора (не предполагает взыскание через службу судебных приставов, т.к. нет решения суда).

Обязательно, чтобы были оригиналы документов. Если Вам выслали эти документы (например, конкурсный управляющий) — проверьте, относится ли данный документ к Вашей ДЗ, должны быть печати и подписи сторон.

Как приобрести

Выиграть аукцион -> Протокол аукциона -> 5 дней на подписание договора купли-продажи -> 30 дней на оплату.

«Подставы» в сфере ДЗ

- Конкурсный управляющий выслал документы, но они не относятся к покупаемой нами ДЗ.

Инвестируем в дебиторку

Заработок на дебиторской задолженности

Развивающиеся интернет технологии регулярно расширяют перечень способов заработка. Не так давно этот список пополнился еще одной возможностью. Речь идет о приобретении дебиторской задолженности, доступном не только банковским структурам и юридическим лицам, но и рядовым гражданам. Как и в случае , заработок на дебиторке доступен каждому, однако мало кто знает о нем. На мой взгляд, сейчас отличный момент для начала работы на долговом рынке России. Можно приобрести за несколько десятков тысяч рублей (бываю лоты и менее 1000 рублей) право требования задолженности на несколько сотен тысяч рублей и реализовать его описанными в этой статье способами. Доход с одного лота может составлять сотни процентов.

В этой статье я расскажу о следующих моментах:

Что такое дебиторка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Задолженность предприятия может быть кредиторской и дебиторской. Кредиторская задолженность – это когда должно само предприятие, а дебиторская – это когда «должны» предприятию. Бухгалтерским языком, это сумма долгов предприятию от сторонних организаций, фирм, юридических и физических лиц. В физическом смысле – это не оплаченные партнерами-дебиторами услуги или товары.

Дебиторская задолженность, хоть и не является прямым убытком, но может таковым стать в связи с отсутствием по тем или иным причинам гарантий, что она когда-то будет погашена. В этом случае задолженность будет подлежать списанию и станет прямым убытком предприятия. Поэтому, несмотря на то, что дебиторская задолженность считается активом, значительные размеры не являются ее положительной характеристикой. Ведь предприятие, ни при каких условиях, не сможет пустить ее в оборот, например, расплатиться за те же услуги или товары.

Дебиторская задолженность возникает по вполне предсказуемым причинам:

- неоплата услуг или товаров;

- предоплата за услуги или товары;

- подотчетные средства сотрудников, например, полученные для приобретения материалов или командировочных расходов;

- невозвращенные займы сотрудников предприятия.

По указанным выше причинам, предприятия стараются держать уровень дебиторской задолженности на приемлемом уровне, что бы не получить вместо активов убытки.

Виды дебиторки

Основной характеристикой дебиторской задолженности, помимо ее размера, являются сроки ее погашения. По срокам дебиторка бывает:

- нормальная (срок погашения которой предполагается в ожидаемые сроки);

- просроченная (не погашенную в договорные сроки).

По степени вероятности погашения, дебиторская задолженность может быть:

- ожидаемой – сроки погашения которой находятся в пределах договорных;

- сомнительной – погашению которой препятствуют какие-либо обстоятельства, например, отсутствие договора или другого документа, подтверждающего наличие долга;

- безнадежной – сроки погашения которой превысили срок исковой давности или долги принадлежат предприятию, находящемуся под процедурой банкротства.

Важно: Срок исковой давности составляет 3 года, и все решения по погашению дебиторской задолженности должны приниматься до его истечения.

Как видно, все разновидности связаны между собой и плавно перетекают из одного вида в другой – от лучшего к худшему.

Как снизить дебиторскую задолженность

Способы снижения дебиторской задолженности начинают применяться еще на стадии заключения договоров с потенциальным дебитором. Эти способы заключаются в следующем:

- правильно произвести оценку финансового состояния контрагента;

- правильно оформить все необходимые документы, подтверждающие отношения между предприятиями.

Если же задолженность все-таки образовалась, бухгалтерия предприятия должна вести систематическую работу по ее погашению, не исключая и подготовку документов для предъявления исковых требований.

Как заработать на дебиторской задолженности

Дебиторская задолженность становится причиной финансовой неустойчивости предприятия, а для предприимчивых организаций и граждан она может стать неплохим источником дохода. Имеется в виду процедура переуступки прав требования долга, регламентируемой гражданским и налоговым законодательством, так называемая «цессия». Зачастую организации, которые, в силу каких-либо обстоятельств не ожидают возврата долга, передают свои права третьему лицу. Следует заметить, что примерно так же может меняться и должник.

Вот пример сделки с продажей права требования сделки.

Здесь можно получить бесплатную методичку о технологии покупки дебиторки, описанной в видеоролике. Причиной переуступки прав требования может послужить и стесненность в средствах организации-кредитора. Для того, что бы выручить часть средств, замороженных в дебиторской задолженности, так как эта организация не может требовать выполнения обязательств до истечения контракта, она переуступает свои права третьему лицу. Заинтересованность этого лица может заключаться как в оплате меньшей суммы за право требования, чем сама дебиторская задолженность, либо перспектива получения с должника неустойки или процентов. Вот именно этим третьим лицом может стать любой желающий и разбирающийся в этом вопросе.

Основным местом приобретения дебиторской задолженности являются публичные аукционы – торги, проводимые в электронной форме. По большей части на них к продаже выставляется имущество и дебиторская задолженность предприятий-банкротов. В настоящее время существует множество ресурсов – электронных площадок, занимающихся реализацией имущества должников.

Но иногда встречается и дебиторка вполне состоятельных организаций, образовавшаяся вследствие получения ими авансовых платежей в счет выполнения каких-либо услуг. Например, на продажу может быть выставлена дебиторская задолженность отделения компании сотовой связи, образовавшаяся вследствие переплаты. В этом случае компания-должник может просто ожидать, когда организация, перечислившая слишком большой аванс «наговорит» на сумму дебиторки, а той, в свою очередь, необходимы оборотные средства и она эту дебиторку выставляет на аукцион.

Как можно заработать? Перечислю стратегии заработка на дебиторке:

- перепродажа через аукцион;

- взыскание задолженности через суд или в досудебном порядке;

- погашение своих обязательств. В этом случае необходимо знать, что дебиторская задолженность является имуществом первого уровня, приравниваемое к деньгам или ценным бумагам.

Каждый из этих способов имеет свои особенности. Но, в любом случае их реализация – процесс длительный.

Риски при покупке дебиторской задолженности

Что касается предприятий-банкротов, то возникает совершенно уместный вопрос: «Есть ли гарантия погашения дебиторской задолженности предприятием-банкротом, если ранее она погашена не была?». Действительно, вероятность получения убытков при покупке дебиторки значительно выше, чем при приобретении недвижимости или оборудования предприятия-банкрота. Поэтому, до принятия решения о ее покупке следует тщательно оценить риски неплатежа по этому обязательству. Для этого необходимо:

- оценить рыночную стоимость дебиторской задолженности, то есть, реальную стоимость, которая могла бы быть за нее уплачена в результате реализации на открытом рынке;

- сделать анализ реализации подобных активов на открытом рынке;

- провести анализ положения организации–должника, его правоустанавливающие документы, наличие и стадию процедуры банкротства, наличие документов, подтверждающих задолженность, изучить имущество должника.

Это достаточно сложные процессы, собственно, поэтому сейчас на рынке пока еще нет высокой конкуренции. Как вариант, пользоваться услугами посредников (которые разрабатывают стратегии по востребованию долга) и платить им комиссию с каждой проведенной сделки. Можно попробовать разобраться самостоятельно, начав с приобретения минимальных долговых обязательств и с накоплением опыта увеличивать обороты, но в этом случае есть большая вероятность крупных убытков. Оптимальным вариантом для начинающего инвестора может стать прохождение обучающих курсов.

Как я уже рассказывал, я проходил курсы по работе с аукционами по банкротству в клубе Инвесторантье. У них есть обучающий курс , посвященный заработку на дебиторской задолженности. Курсы платные, но это хорошая , расходы на покупку могут отбиться уже после первой сделки, как в следующем видеоролике.

Я обычно скептически отношусь к платным курсам. Однако, человеческая сущность устроена таким образом, что получив что-либо бесплатно, мы в большинстве случаев воспринимаем это как должное и не используем. В случае с дебеторской задолженностью найти материалы в публичном доступе мне не показалось легким занятием, не говоря уже о качестве найденной информации.

Заключение

Всем профита!

Сегодня многие люди берут различные кредиты на собственные нужды, например, покупку техники, мебели, ремонт и т. д. Но деньги, выданные банком, можно приумножить. Давайте рассмотрим несколько способов, как заработать на кредите. Можно воспользоваться как «серыми» методами, так и «белыми».

ВНИМАНИЕ!!!

Для жителей МОСКВЫ доступны БЕСПЛАТНЫЕ консультации в офисе , оказываемые профессиональными юристами на основании Федерального закона № 324 «О бесплатной юридической помощи в Российской Федерации» .

Не ждите - запишитесь на прием или задайте вопрос-онлайн.

На самом деле кредит, это те же деньги, только в долг. Поэтому существует немало способов куда их можно вложить. Давайте разберем семь самых популярных, которые постоянно предлагаются в интернете.

Мы не будем придумывать велосипед, а просто покажем то, как люди зарабатывают деньги в сети. Надеемся данная информация окажется для вас полезной.

Каждый вариант нужно изучать отдельно, мы лишь покажем направление в котором можно плыть.

Ипотека

Берете ипотеку на квартиру или коммерческую недвижимость, затем , и она сама себя окупает.

Как вариант, можно приобрести недвижимость в строящемся доме на этапе котлована. Когда он будет сдан, то продаете ее. При этом закрывайте кредит полностью, а разницу оставляйте себе. Когда дом построится (примерно 2 года), квартира подорожает в несколько раз.

Важно! Закрыть кредит досрочно, можно в любое время, банк не имеет права препятствовать этому. Внимательно выбирайте компанию-застройщика. Лучше всего обращаться в крупные фирмы с репутацией, даже если, это будет дороже.

Можно скомбинировать несколько вариантов по ипотеке, так заработать на кредите можно больше. Например, покупайте квартиру в строящемся доме, затем, когда объект будет закончен, сдаете ее в аренду. Параллельно подаете на ипотечный налоговый вычет.

В течение трех лет, вам возвращают 13% от стоимости квартиры и процентов по кредиту. За три года недвижимость сильно возрастет в цене, плюс при ее продаже не нужно будет платить налог.

Важно! Налоговый вычет человек имеет право сделать только один раз в жизни . Более подробно можно посмотреть в этой .

Бизнес-кредиты

Многие предприниматели, берут в кредит различное оборудование, технику, товар и т. д. Начинают продавать, производить или оказывать различные услуги населению. Тем самым окупая все затраты и оставаясь в прибыли.

Важно! Такими кредитами, чаще всего пользуются бизнесмены, которые давно работают на рынке и четко понимают, что смогут заставить кредитные деньги работать на себя.

Биржи

Многие биржевые трейдеры знают, как можно заработать на кредите. Ведь биржа, это сама по себе большая кредитная площадка. Например, взять самый известный интернет-ресурс – опытные валютные спекулянты, постоянно пользуются на нем «кредитным плечом», при этом своих денег у них немного. Например, человек просчитал, что евро будет дешеветь. У него есть 3000$, он вкладывает их и берет займ на 27000$, таким образом, спекулирует гораздо большей суммой денег, чем имеет в реале.

Важно! Чтобы научиться играть на бирже, необходимо затратить большое количество времени на самообразование и иметь аналитический склад ума. Так что просто рассматриваем этот способ, как вариант.

Здесь существует несколько способов, как заработать на кредите:

- У вас есть деньги на покупку машины. Вы идете в автосалон, берете авто в рассрочку, а свои сбережения кладете на депозитный счет. В результате через несколько лет вы закрывайте беспроцентный кредит, а на счете у вас остаются деньги плюс процент с них. Сегодня многие люди пользуются такой схемой. Необязательно класть деньги на депозит, можно вложить их в ПИФы или ПАИ, тем самым резко увеличив свой доход.

- Берете хорошую машину и сдаете ее внаем, например, ВИП-такси. Машина окупит себя через два года и начнет приносить прибыль.

До сих пор, такую схему используют различные мошенники. Берут авто в кредит и работают на нем. Делают два-три ежемесячных платежа, затем говорят банку о своем трудном финансовом положении и платят 1000-2000 в месяц. Банк редко подает в суд, ведь ему это невыгодно. Машина за пять лет окупается в несколько раз, а банку закрывают платеж, тем самым использовав его деньги, и прилично заработав на них.

Существует множество автокредитов:

- строительная техника;

- пассажирские перевозки;

- грузоперевозки и т. д.

Например, экскаватор может приносить своему владельцу, до 30-50 тысяч рублей в день.

Обналичивание денег

Заработать на кредите можно просто продавая наличные деньги за безналичные. Например, у вас есть 1 млн рублей наличными. Его можно продать за 3-6% по безналичному расчету, если у вас есть своя фирма. Прибыль составит 30 тысяч рублей за день, а кредит составляет, допустим, 35% годовых.

Обналичка является незаконным способом и подлежит уголовной ответственности. К тому же в этом нужно разбираться и иметь связи в банках. Но все равно очень многие люди прибегают к данному способу заработка.

Вебмани

Еще одним способом заработка на предоставлении займа является платежная система Webmoney. В рамках биржи вы можете самостоятельно предоставлять деньги ее участникам под проценты, которые вы определяйте сами.

Но прежде чем раздавать свои кровные налево и направо, необходимо изучить все нюансы данной процедуры.

Подводные камни:

- Проверяйте данные человека, которому хотите выдать заем по базам ФССП.

- Проверьте бизнес-уровень кошелька и его статус. Например, выдавать средства на формальный аккаунт намного рискованней чем на персональный.

- Договоритесь о сотрудничестве с коллекторским агентством.

- Попробуйте сами взять кредит через Вебмани, чтобы посмотреть как работает схема. Но не забудьте все вернуть.

- Проверяйте кредитную историю в системе.

Неоправданных рисков в системе много, но если подходить с умом, то можно их избежать.

Партнерские программы банков

Любой банк готов платить комиссионные, если привести ему клиента на кредит. Можно воспользоваться этим и помогать людям получать займы. За это вам будет начисляться комиссия.

Также существуют онлайн-версии подобных деловых отношений. Достаточно набрать в браузере запрос — «Партнерские программы по кредитам» и выбрать подходящую биржу.

Итог

Кредит — это, по сути, живые деньги, нужно только найти нишу, которая перекроет проценты по нему и тем самым принесет прибыль. Главное, четко понимать, как тратить эти средства и что делать, если не сможете вовремя расплатиться. Так что, заработать на кредите вполне реально, ведь с развитием банковской системы и интернета, получить его не составит особого труда.

Доброго здоровья, уважаемый читатель журнала «сайт”! В этой статье мы поговорим на тему Заработок на долгах, а, конкретно, рассмотрим работу коллекторских агентств, этапы их действий, особенности работы.

Заработок на долгах

В последние годы люди все больше стали брать кредитов. Согласно статистике больше восьмидесяти процентов людей прибегли к потребительскому кредитованию. Из них порядка 10-15 % выданных кредитов не гасятся.

И это дает хороший прогноз тем, кто в этих показателях видит большой потенциал для заработка.

Мы поговорим о коллекторском бизнесе.

Коллекторское агентство занимается досудебным взысканием просроченных долгов.

Большая часть агентств трудится как агенты кредитора, и получают агентское вознаграждение, которое формируется как % от общей суммы взысканной задолженности.

Размер может составлять от десяти до пятидесяти % в зависимости от срока просрочки и места проживания должника.

Обычно средняя ставка агентства составляет 25-30 % от размера уплаченных сумм. Долг может быть выкуплен у банка в полном объеме.

Вначале надо зарегистрировать агентство. Затем найти клиента, который поручит вам сбор просрочки.

В основном крупные коллекторские агентства отдают предпочтение юридическим лицам, небольшие же соглашаются работать со всеми, кто к ним обращается.

Заказчиками могут быть:

- Банки, кредитные и страховые учреждения;

- Микрофинансовые организации;

- Операторы сотовой связи;

- Коммерческие предприятия;

- Предприятия из области жилищно-коммунальных хозяйств.

Если вы считаете себя профессионалом, можете рекомендовать свои услуги для взыскания долгов с безнадежных должников. Если получится долг взыскать, получите постоянного заказчика.

Для начала предстоит отсортировать долги по срокам просрочки платежа. Если она небольшая, возможность возврата долга велика, а, чем просрочка выше, тем меньше шансов долг вернуть.

Просроченные долги до одного месяца возвращаются в восьмидесяти процентах.

Задолженность делится на раннюю – от двух до четырех месяцев — и позднюю — от 4-х до 6-ти месяцев.

Затем надо отследить долги, по которым была проведена предварительная работа сотрудниками банка. Шансов их вернуть немного, порядка 40 %, поэтому коллекторские агентства стараются, чтобы таких долгов им передавалось немного.

Положительный результат по остальным долгам может составлять шестьдесят — семьдесят %. Полученную сумму помножьте на стандартные комиссионные в размере 25 % и получите минимальный размер необходимых заказов для того, чтобы доходы перекрыли расходы.

После того, как разобрались с долгами, можно начинать работу с должниками.

Вначале прибегают к обзвону и рассылают смс-сообщения с напоминанием о долге.

Виды должников

После общения с должниками их можно подразделить на виды:

- На тех, кто все забывает – безответственные люди, которые с легкостью относятся к займам и живут в соответствии с высказыванием – берешь чужие и на время, отдаешь свои и навсегда;

- Попали в категорию должников из-за разных жизненных ситуаций – заболел, потерял работу в результате ликвидации организации или по сокращению – когда человек не имеет возможности выплачивать кредиты;

- Борцы за справедливость – не хотят выплачивать кредиты потому, что, как им кажется, высокий % , страховой сбор, о которых их не поставили в известность;

- Обманщики — люди берут кредит и уже заранее не планируют его возвращать.

Общение с каждым из этих видов должников должно выстраиваться по-разному.

Для некоторых хватает одного разговора, когда ему разъяснятся все неприятные последствия, ожидающие его в случае неуплаты задолженности. Но, все же, с большей их частью приходится контактировать напрямую.

Следующий момент – проведение разъяснительной работы с родными неплательщика, направление уведомления о том, что он не хочет гасить кредит, к нему на работу.

Способов попортить жизнь должнику у коллекторской компании много, в т.ч. запрет выезда за границу. Но для этого необходимо судебное решение.

Для судебных разбирательств необходим юрист.

Чаще всего судебные органы встают на сторону кредитора и обязуют должника выплатить все долги, включая просроченные % и штрафные санкции.

На его имущество налагается арест, и если долг не будет погашен, его распродадут на аукционе. Поэтому обычно до суда дело не доходит. Некоторые гасят долги сразу же после того, как получат судебную повестку.

Как видим, работа коллекторских агентств по большей части связана с досудебным взысканием долгов.

Поэтому специалист должен быть стрессоустойчивым, знать основы психологии. Коллектору приходится выслушивать множество разных слезливых историй и постоянно сталкиваться с агрессией.

Крупная коллекторская компания обычно имеет в своем штате должность начальника, главного бухгалтера, специалистов call-центра, юристов, специалистов по ведению исполнительных производств.

В действительности коллекторская компания выступает как посредник между заемщиком и неплательщиком.

Основные пункты Федерального Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»

С первого января две тысячи семнадцатого года в России вступил в силу закон No 230-ФЗ, в котором прописывается, что:

- Коллекторы могут позвонить должнику не более 2-х раз в неделю с восьми до двадцати двух часов. Лично встретиться можно не более одного раза в неделю в указанное выше время. Звонить ночью и приезжать запрещено;

- Нельзя угрожать должнику и оскорблять его. Коллектор обязан представиться. Документация, доказывающая общение с клиентом, должна храниться в течение 3-х лет. Нельзя использовать устройства, скрывающие номер телефона;

- Коллекторские агентства должны быть включены в отдельный реестр, получить Свидетельство и договор обязательного страхования ответственности за причинение клиенту ущерба.

Их Уставный капитал должен быть не менее десяти миллионов рублей.

Коллектор не может нецензурно выражаться, разговаривать с агрессивной интонацией в голосе, угрожать арестом, в целях получения долга обманывать.

Коллекторская компания вправе собирать сведения о должнике, необходимые для работы.

Некоторые занимаются сбором информации, не входящей в список сообщенной самим должником – смене No телефона, месте жительства, рабочих контактах.

О заработке для студентов в интернете и на дому вы узнаете. перейдя по ссылке .

Посмотрим видео на тему Заработок на долгах

Заработок на долгах

Как заработать на чужих долгах, как дешево купить свои долги в банке

Заключение

В этой статье мы рассмотрели тему Заработок на долгах, основные принципы работы коллекторских агентств.

Надеюсь, статья оказалась полезной. Если возникли вопросы, можете задать их через форму комментариев под этой статьей.

В кризис количество компаний банкротов растет многократно, ежедневно на торги выставляется сотни лотов растет в геометрической прогрессии.

- Где купить дебиторскую задолженность

- Какую дебиторскую задолженность можно покупать с торгов и у приставов

- Анализ дебиторской задолженности до покупки - как отсеять 80% неликвидных дебиторок

- Видео - вся правда о взыскании дебиторской задолженности

- Как заработать на взыскании дебиторской задолженности

На момент написания статьи, по данным одного из банкротных агрегаторов за сутки было добавлено 564 лота реализуемых по процедуре банкротства или через судебных приставов.

Самое замечательное - что этим бизнесом можно заниматься не выходя из дома , просто отбирая дебиторки на сайтах-агрегаторах и продавая долги или взыскивая их через юристов за небольшую плату. Суть идеи в том, что невозвращенные долги так же растут, компании придерживают оборотку и не торопятся платить по счетам. В результате их контрагенты вынуждены банкротиться, так как им вовремя не вернули долг.

Эти долги можно покупать за 1-5% от реальной стоимости и долг на 1 миллион рублей часто можно купить с торгов за 50 000 или даже меньше:

- Досудебное урегулирование (к примеру вы или ваш юрист за небольшие комиссионные договариваетесь о возврате половины стоимости и списании всего долга)

- Возврат через суд и судебных приставов (используется реже)

- Продажа долга на специализированных сайтах

Где купить дебиторскую задолженность

Дебиторку можно покупать у судебных приставов или у конкурсных управляющих с торгов по банкротству.

Есть специализированные сайты-агрегаторы, а так же официальные площадки, где публикуется вся информация по торгам, включая дебиторскую задолженность - ФедРесурс и субботний выпуск газеты Коммерсантъ.

Мы подготовили для вас PDF-книгу, в которой разобрали этот процесс более подробно, скачайте ее прямо сейчас .

Какую дебиторскую задолженность можно покупать с торгов и у приставов

Список лотов на торгах по банкротству:

- Векселя - долговые обязательства в безусловном взыскании, более интересны с точки зрения законодательства, но используются не так часто.

- Просуженную дебиторскую задолженность.

- Непросуженную дебиторскую задолженность.

- Пакеты долгов банков-банкротов (ипотечные долги, долги по потребительским кредитам).

- Дебиторскую задолженность коммунальных компаний.

Анализ дебиторской задолженности до покупки - как отсеять 80% неликвидных дебиторок

Чтобы не пролететь с дебиторкой важно провести анализ до покупки. Есть несколько вариантов - это быстрый скоринг - на этом этапе отсеивается более 80% всех дебиторок и более тщательный анализ.

Подробные инструкции мы вышлем вам вместе с книгой

.

А что касается первичного скоринга, то важно перед покупкой дебиторки учесть:

- Компания-должник (дебитор) не является банкротом по суду

- Компания-должник не планирует банкротиться организация действующая и в налоговой не зарегистрировано прекращение деятельности

- Не превышен срок исковой давности дебиторской задолженности

- Проверить долги у приставов и особенно основания прекращения предыдущих исполнительных производств (могли должника не найти или нашли, но не смогли взыскать)

- Проверить автомобильные штрафы и понять есть ли автоимущество у организации

- Проверить записи об изменениях в налоговой

- А также еще несколько важных пунктов

Видео - вся правда о взыскании дебиторской задолженности

В результате из 10 дебиторок вы найдете 1-2, которые реально взыскать и из них взыщите одну, но заработаете на этом как минимум половину номинальной стоимости.

Сотни процентов всего на одной простой сделке!

Первый шаг - это получение знаний и опыта в этом вопросе.

Посмотрите специальное видео Вадима Куклина о его опыте взыскания дебиторской задолженности:

Как заработать на взыскании дебиторской задолженности

Ежедневно на торги выставляется десятки новых дебиторских задолженностей.

Чтобы начать их приобретать и зарабатывать на этом вам достаточно:

- Электронной подписи для участия в торгах

- Умение оценивать дебиторку перед покупкой (не выходя их дома) прямо у компьютера

- Найти юристов для работы с дебиторкой в полях (взыскание через суд, досудебное взыскание, продажа на специализированных сайтах)

Но главный секрет всех денег - это знания, нажмите здесь, чтобы скачать нашу книгу , кроме того, мы подготовили для вас серию обучающих уроков, в которых вы по шагам сможете пройти все этапы от оценки до взыскания дебиторской задолженности и получения первых денег.

Ким Ахан

Предприниматель, инвестор

Сооснователь 6 компаний

Автор блога с аудиторией свыше 400 000 человек